021-5597000113818854756

021-5597000113818854756

瀏覽數(shù):44 更新時(shí)間:2019-06-06

作者:邱清榮 資深顧問

隨著阿里巴巴聲名的日益顯赫,為其所倡導(dǎo)的合伙人制也熱傳開來。除了復(fù)星集團(tuán)等很多企業(yè)完全效仿阿里巴巴的合伙人制外,萬科提出了“事業(yè)合伙人制”,有人把華為的虛擬股權(quán)激勵(lì)制度也叫做合伙人制……。關(guān)于合伙人制的文章、圖書也如雨后春筍一般四處冒出。合伙人制大有一統(tǒng)天下的架勢(shì)。傳統(tǒng)的雇傭制,員工與企業(yè)之間是雇傭關(guān)系,即使員工擁有一定的股份成為企業(yè)的主人,但員工之間仍具有森嚴(yán)的等級(jí)地位差別。美國(guó)企業(yè)史學(xué)家錢德勒對(duì)現(xiàn)代企業(yè)的定義就是:“現(xiàn)代企業(yè)就是由一群具有等級(jí)的受薪經(jīng)理人掌管的多單位企業(yè)”

大家知道,近年來股權(quán)激勵(lì)制度在中國(guó)企業(yè)廣泛應(yīng)用,對(duì)推動(dòng)企業(yè)的發(fā)展發(fā)揮了很大的正能量。現(xiàn)在又開始流行合伙人制,那么,會(huì)不會(huì)像觸摸屏手機(jī)代替按鍵手機(jī)那樣由合伙人制替代股權(quán)激勵(lì)呢?答案是否定的。雖然合伙人制具有很大的先進(jìn)性并且與股權(quán)激勵(lì)具有一些共同屬性,但是兩者仍然存在著重大的差異性,各自適用的條件和發(fā)揮的作用也是不同的

在比較股權(quán)激勵(lì)與合伙人制的異同點(diǎn)之前

股權(quán)激勵(lì)是使員工獲得所任職企業(yè)的一定股權(quán)或其對(duì)應(yīng)的權(quán)益,使得員工除了獲得工資性收入外還能獲得一定的資本性收益的一項(xiàng)制度安排

蘋果公司CEO蒂姆·庫克在2015財(cái)年的薪酬共計(jì)是1028.13萬美元

庫克不僅通過工資與蘋果公司進(jìn)行利益關(guān)聯(lián)

股權(quán)激勵(lì)最直接的作用就是一方面降低了企業(yè)的短期工資性現(xiàn)金支出

合伙人制指的是企業(yè)的核心員工成為企業(yè)的主人

圖一:股權(quán)激勵(lì)與合伙人制

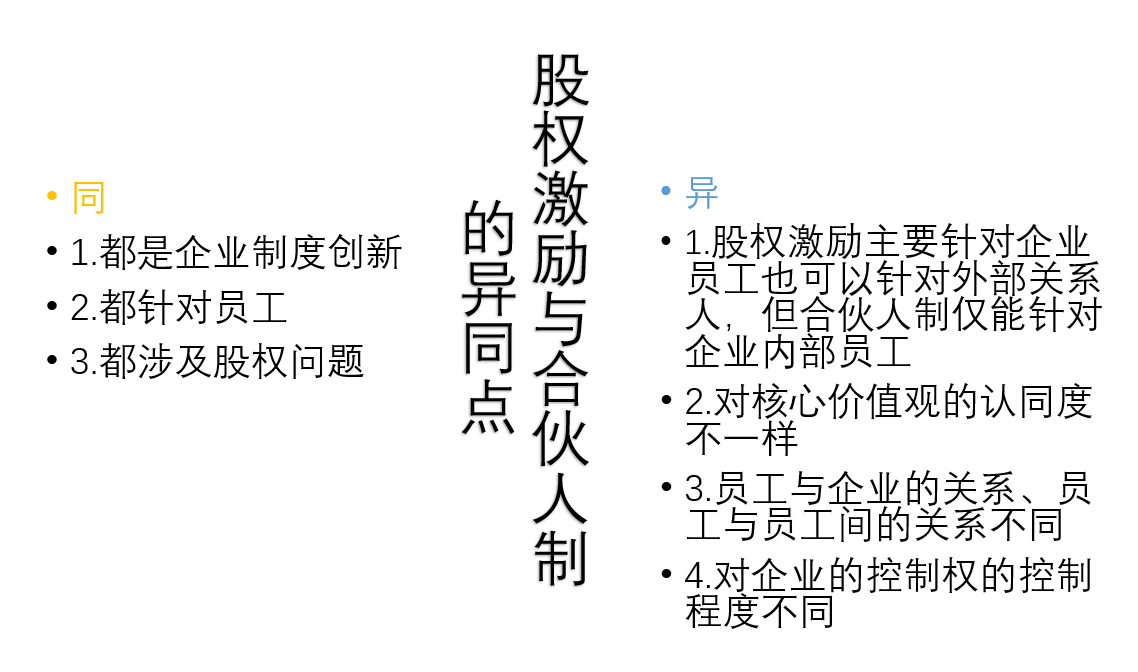

在上文對(duì)股權(quán)激勵(lì)與合伙人制基本介紹的基礎(chǔ)上可以比較出股權(quán)激勵(lì)與合伙人制的異同了。

先看一看股權(quán)激勵(lì)與合伙人制的共同點(diǎn)。

第一、都是企業(yè)制度創(chuàng)新。無論是股權(quán)激勵(lì)制度還是合伙人制度都是對(duì)傳統(tǒng)單一雇傭制企業(yè)制度的否定與創(chuàng)新,在給與員工較多利益的基礎(chǔ)上都會(huì)或多或少賦予員工更多的自主權(quán)

第二、都針對(duì)員工

第三

再來比較一下股權(quán)激勵(lì)與合伙人制的不同點(diǎn)。

第一、股權(quán)激勵(lì)主要針對(duì)企業(yè)員工也可以針對(duì)外部關(guān)系人,但合伙人制僅能針對(duì)企業(yè)內(nèi)部員工。合伙人制中的合伙人必須是員工,必須全職在本企業(yè)工作。這是因?yàn)楹匣锶耸前压ぷ饕暈樽约旱闹饕聵I(yè)和使命,因此兼職或無職就失去了合伙的基礎(chǔ)。法律上的合伙企業(yè)或者商業(yè)合伙都不需要合伙人必須是本企業(yè)的員工,更不需要其全職在本企業(yè)工作。這是因?yàn)樯虡I(yè)合伙人之間僅是針對(duì)某項(xiàng)具體利益的具體合作,這種合作不需要合伙人投入全部精力,每位合伙人也有自己認(rèn)為對(duì)自己更重要的工作去做。

第二、對(duì)核心價(jià)值觀的認(rèn)同度不一樣。核心價(jià)值觀指的是人們對(duì)人物事最基本的價(jià)值判斷。例如人生在世何者是最大的幸福?有的人認(rèn)為是吃喝玩樂

股權(quán)激勵(lì)涉及到員工與企業(yè)核心價(jià)值觀認(rèn)同問題。因?yàn)楣蓹?quán)激勵(lì)是一項(xiàng)分配制度

谷歌首席執(zhí)行官Sundar Pichai在2015年收入包括薪資65.25萬美元

晉商票號(hào)的身股制規(guī)定頂有身股的員工只能每年在票號(hào)預(yù)支一部分銀子做生活費(fèi),這種銀子叫“應(yīng)支銀”,當(dāng)員工獲得身股分紅時(shí)要將應(yīng)支銀全額扣除。

這種制度設(shè)計(jì)明顯的把重大回報(bào)放在股權(quán)激勵(lì)性回報(bào)上也就是長(zhǎng)遠(yuǎn)回報(bào)上,但長(zhǎng)遠(yuǎn)回報(bào)的風(fēng)險(xiǎn)要遠(yuǎn)高于短期回報(bào),因此股權(quán)激勵(lì)需要員工承擔(dān)較大的風(fēng)險(xiǎn)。如果員工對(duì)企業(yè)的未來發(fā)展不看好,那么就不愿意承擔(dān)這種風(fēng)險(xiǎn)。員工的這種對(duì)企業(yè)未來發(fā)展的判斷就是在一定程度上反映著對(duì)企業(yè)核心價(jià)值觀的態(tài)度。如果企業(yè)發(fā)展?fàn)顟B(tài)較好

合伙人制則強(qiáng)調(diào)核心價(jià)值觀的高度一致性甚至是完全一致

2013年9月10日,阿里巴巴董事局主席馬云在內(nèi)部郵件中首次正式披露了阿里巴巴合伙人的標(biāo)準(zhǔn):“在阿里巴巴工作五年以上,具備優(yōu)秀的領(lǐng)導(dǎo)能力

上述聲明中的“高度認(rèn)同公司文化,愿意為公司文化和使命傳承竭盡全力”就指的是合伙人核心價(jià)值觀高度一致

阿里巴巴2014年紐交所上市的招股說明書中對(duì)合伙人的職責(zé)表述為:“合伙人最主要的責(zé)任就是盡其所能身體力行和弘揚(yáng)我們的使命

核心價(jià)值觀的高度一致并不獨(dú)立于利益的一致

{C}{C}{C}{C}

第三

第四、對(duì)企業(yè)的控制權(quán)的控制程度不同。股權(quán)激勵(lì)下,企業(yè)的關(guān)鍵控制權(quán)仍在老板手中。在實(shí)施股權(quán)激勵(lì)的企業(yè)最常見的就是把員工的股份放在一個(gè)持股平臺(tái)里,然后由這個(gè)持股平臺(tái)作為一個(gè)股東向目標(biāo)企業(yè)投資。員工只是直接持有持股平臺(tái)的股權(quán)而不能直接持有目標(biāo)企業(yè)的股權(quán)。最常見的持股平臺(tái)形式是有限合伙企業(yè),他由兩類投資人構(gòu)成即普通合伙人和有限合伙人。普通合伙成承擔(dān)無限責(zé)任但握有有限合伙企業(yè)的控制權(quán),有限合伙人承擔(dān)有限責(zé)任但不掌握企業(yè)的控制權(quán)。大股東或老板一般充當(dāng)普通合伙人,員工充當(dāng)有限合伙人。在這種框架下,員工基本僅享有投資的經(jīng)濟(jì)收益權(quán)而沒有表決權(quán)等企業(yè)管理權(quán)。即使在有些股權(quán)激勵(lì)方案中部分員工直接持有目標(biāo)企業(yè)的股權(quán),但其表決權(quán)也會(huì)受到極大地限制。

新三板掛牌企業(yè)高思教育(股份代碼:870155)的大股東

雖然李川、鄒瑾、汪巖直接對(duì)高思教育持股而且擁有的份額不低,但是通過《一致行動(dòng)人協(xié)議》他們?nèi)说扔谠趯?shí)質(zhì)上喪失了獨(dú)立表決權(quán)。公司的最高決策權(quán)牢牢掌控在大股東、董事長(zhǎng)、總經(jīng)理須佶成手中。

合伙人制下,企業(yè)的關(guān)鍵控制權(quán)掌控在合伙人集體手中而不是掌握在某一個(gè)合伙人手中。阿里巴巴的合伙人制規(guī)定:在決定由合伙人推薦的每一名公司董事候選人時(shí),須要全體合伙人簡(jiǎn)單多數(shù)表決通過。從阿里巴巴的合伙人制可以看出合伙人制遵循一人一票,少數(shù)服從多數(shù)的原則,這是和股權(quán)激勵(lì)的大股東獨(dú)斷專行是不同的。

圖二:股權(quán)激勵(lì)和合伙人制的異同點(diǎn)

通過前述分析可以自然得出結(jié)論

。在互聯(lián)網(wǎng)時(shí)代,企業(yè)員工的作用更為突出,企業(yè)民主的要求更為強(qiáng)烈,消除等級(jí)差別實(shí)行扁平化管理的趨勢(shì)更為明確,因此在員工中實(shí)施合伙人制是替代傳統(tǒng)雇傭制、消除等級(jí)壁壘真正實(shí)現(xiàn)員工主人翁地位的企業(yè)管理制度創(chuàng)新,其前景十分遠(yuǎn)大!。本文將比較股權(quán)激勵(lì)與合伙人制的異同,從而幫助企業(yè)家和管理者更好的認(rèn)識(shí)這兩種制度,以便于更好的指導(dǎo)自己企業(yè)的制度創(chuàng)新。,先要對(duì)兩種制度的概念和基本內(nèi)容作一簡(jiǎn)介。,其實(shí)質(zhì)就是一項(xiàng)利益分配制度。通過這項(xiàng)制度,使得員工與企業(yè)之間增強(qiáng)了利益聯(lián)系,而且是與企業(yè)的長(zhǎng)遠(yuǎn)和整體利益加強(qiáng)了關(guān)聯(lián)。,這包括了200萬美元的年薪,非股權(quán)激勵(lì)800萬美元,以及其他收入28萬美元。但是,當(dāng)年有560,000股限制性股票單位(RSU)歸屬于他,價(jià)值接近5800萬美元。 ,更通過股權(quán)激勵(lì)實(shí)現(xiàn)了深度利益捆綁 。蘋果公司股價(jià)越高,庫克獲利就越多;蘋果公司股價(jià)越低,庫克獲利越少。庫克為了個(gè)人利益最大化,必須為提升蘋果公司業(yè)績(jī)努力工作!股權(quán)激勵(lì)強(qiáng)調(diào)的是深度利益捆綁,因此被稱為“金手銬”。股權(quán)激勵(lì)的工具可以是實(shí)股股權(quán),也可以是分紅權(quán)(利潤(rùn)分享)、股權(quán)期權(quán)、股權(quán)增值權(quán)等虛股。股權(quán)激勵(lì)一般針對(duì)企業(yè)核心員工,也有針對(duì)全體員工的普惠制的股權(quán)福利。股權(quán)激勵(lì)并不改變企業(yè)和員工之間的雇傭關(guān)系以及員工之間的等級(jí)地位差異。,另一方面還能吸引和留住人才為未來的更大回報(bào)而勤奮工作。 ,并且基于核心價(jià)值觀的高度一致而結(jié)成共同創(chuàng)造 、共擔(dān)風(fēng)險(xiǎn) 、共同分享的一種制度體系 。合伙人制大量吸收了合伙企業(yè)中的合伙人合作機(jī)制 ,合伙制企業(yè)是人類歷史上最古老的企業(yè)形態(tài)之一 ,它一直沿用至今。合伙人制是在企業(yè)核心員工之間推行的一種深度合作關(guān)系 ,而不是商業(yè)投資人之間的利益合作關(guān)系。合伙人首先必須是企業(yè)的全職員工 ,與企業(yè)存在雇傭關(guān)系 ,但是他們同時(shí)持有企業(yè)的股權(quán) ,而且是實(shí)股股權(quán),僅有虛股是不可以的,因此他們也是企業(yè)實(shí)實(shí)在在的主人。全體合伙人必須控制著企業(yè)的經(jīng)營(yíng)管理權(quán)。合伙人相互之間地位平等,不存在雇傭關(guān)系、等級(jí)差異,合伙人共同掌控著企業(yè)的命運(yùn)。阿里巴巴在2014年9月在紐交所上市時(shí)共有30名合伙人,雖然僅持有公司百分之十幾的股份,但控制了公司一多半董事會(huì)席位從而控制了CEO人選。

,都是對(duì)員工的重視和解放 。 。股權(quán)激勵(lì)對(duì)象的主體是企業(yè)員工 ,合伙人制只能針對(duì)員工。 、都涉及股權(quán)問題。股權(quán)激勵(lì)的激勵(lì)工具包括了實(shí)股 ,主要是現(xiàn)股和期股(限制性股權(quán)),也包括虛股 ,主要是利潤(rùn)分享(分紅權(quán)出讓)、期權(quán)、股票增值權(quán)等。合伙人制的激勵(lì)工具一般是實(shí)股,也可以是虛股,但在成為合伙人時(shí)必須持有較大量的實(shí)股現(xiàn)股。,有人認(rèn)為是升官發(fā)財(cái),有人認(rèn)為是平平安安、與世無爭(zhēng),還有人認(rèn)為是造福天下。這些不同的觀點(diǎn)都體現(xiàn)了當(dāng)事人的核心價(jià)值觀。在不同的核心價(jià)值觀下,人們的對(duì)同一事物會(huì)產(chǎn)生不同的態(tài)度和行為。例如對(duì)于企業(yè)的使命,老字號(hào)同仁堂的堂訓(xùn)“同修仁德,濟(jì)世養(yǎng)生”,然而今天有很多企業(yè)的使命可以概括為:惟利是圖,急功近利!企業(yè)的使命、愿景、戰(zhàn)略都是核心價(jià)值觀的具體存在形式!任何一家企業(yè)都希望它的員工高度認(rèn)同其企業(yè)核心價(jià)值觀,核心價(jià)值觀的一致決定了對(duì)使命、愿景、戰(zhàn)略的認(rèn)同。,股權(quán)回報(bào)一般都在一年以上,屬于遠(yuǎn)期性回報(bào),同時(shí)在設(shè)計(jì)股權(quán)激勵(lì)時(shí)一般會(huì)將短期薪酬控制在一個(gè)較低的水平上,形成短期利益與長(zhǎng)期利益的平衡。,價(jià)值9,980萬美元的限制性股票(RSU)獎(jiǎng)勵(lì),以及22,935美元的“其他報(bào)酬”,而2016年2月公司又授予他1.99億美元的限制性股票,規(guī)模是谷歌歷屆CEO獲授予的獎(jiǎng)勵(lì)之最。Pichai在2015年工資性的短期回報(bào)只有652,500+22,935=675,435美元,股權(quán)激勵(lì)性收入總金額9,980萬美元,后者是前者的148倍。,外部市場(chǎng)環(huán)境比較寬松,股權(quán)回報(bào)的風(fēng)險(xiǎn)會(huì)較低;如果企業(yè)的經(jīng)營(yíng)狀況較差,外部市場(chǎng)環(huán)境十分嚴(yán)峻,那么股權(quán)回報(bào)的風(fēng)險(xiǎn)會(huì)較高。所以企業(yè)的經(jīng)營(yíng)狀況和外部環(huán)境越差,或者短期待遇較低的情況下,越考驗(yàn)員工對(duì)企業(yè)核心價(jià)值觀的認(rèn)同。員工能夠接受股權(quán)激勵(lì),就意味著員工對(duì)企業(yè)核心價(jià)值觀有較強(qiáng)的認(rèn)同度。盡管股權(quán)激勵(lì)也強(qiáng)調(diào)了對(duì)核心價(jià)值觀的認(rèn)同,但是其重點(diǎn)還是強(qiáng)調(diào)員工與企業(yè)利益的捆綁,重在以物質(zhì)利益吸引員工。員工接受股權(quán)激勵(lì)也更多的考慮獲得更多的利益回報(bào)。因此股權(quán)激勵(lì)突出的是利益共同體。。核心價(jià)值觀的高度一致性是區(qū)分股權(quán)激勵(lì)和合伙人制的關(guān)鍵所在!合伙人之間核心價(jià)值觀的一致表現(xiàn)為與企業(yè)文化(包括價(jià)值觀、使命、愿景等)的高度切合! ,高度認(rèn)同公司文化 ,并且對(duì)公司發(fā)展有積極性貢獻(xiàn),愿意為公司文化和使命傳承竭盡全力” 。 。合伙人制突出的是思想共同體!、愿景和價(jià)值觀。我們期望合伙人是我們的使命、愿景和價(jià)值觀的傳道者,不僅針對(duì)組織內(nèi)部而且包括外部的顧客、商業(yè)伙伴和其他我們生態(tài)系統(tǒng)的參與者”。,核心價(jià)值觀代表人的根本價(jià)值傾向,因此代表的是根本利益,所以核心價(jià)值觀的一致就是根本利益的一致,這種利益的一致性是最牢固、最恒久的!股權(quán)激勵(lì)對(duì)象與企業(yè)之間有共同利益,但這種利益多是暫時(shí)的、具體的利益,很少涉及到根本利益,這種利益一致性是松軟的、短暫的。由于核心價(jià)值觀和根本利益的高度一致 ,使得合伙人之間以及合伙人和企業(yè)之間的合作是最牢固 、最恒久的合作關(guān)系 ! 、員工與企業(yè)的關(guān)系、員工與員工間的關(guān)系不同 。股權(quán)激勵(lì)基本不改變員工與企業(yè)的關(guān)系——雇傭關(guān)系 ,也不改變員工間的關(guān)系——等級(jí)關(guān)系。股權(quán)激勵(lì)下員工與企業(yè)仍是雇傭關(guān)系 ,員工之間仍然存在身份等級(jí)差別;合伙人制下合伙人是企業(yè)的主人 ,與企業(yè)不是雇傭關(guān)系而是合作關(guān)系 ,合伙人之間是志同道合的同志關(guān)系 ,彼此身份地位平等,不存在身份等級(jí)差別 。在經(jīng)營(yíng)管理中合伙人之間有職務(wù)高低之分 ,但那是純粹的工作分工,而不是公司內(nèi)部的政治等級(jí)。阿里巴巴的合伙人制規(guī)定:每位合伙人擁有平等的一票表決權(quán),引入新合伙人需要全體合伙人超過百分之七十五的表決權(quán)同意才能通過。

,都是對(duì)員工的重視和解放 。 。股權(quán)激勵(lì)對(duì)象的主體是企業(yè)員工 ,合伙人制只能針對(duì)員工。 、都涉及股權(quán)問題。股權(quán)激勵(lì)的激勵(lì)工具包括了實(shí)股 ,主要是現(xiàn)股和期股(限制性股權(quán)),也包括虛股 ,主要是利潤(rùn)分享(分紅權(quán)出讓)、期權(quán)、股票增值權(quán)等。合伙人制的激勵(lì)工具一般是實(shí)股,也可以是虛股,但在成為合伙人時(shí)必須持有較大量的實(shí)股現(xiàn)股。,有人認(rèn)為是升官發(fā)財(cái),有人認(rèn)為是平平安安、與世無爭(zhēng),還有人認(rèn)為是造福天下。這些不同的觀點(diǎn)都體現(xiàn)了當(dāng)事人的核心價(jià)值觀。在不同的核心價(jià)值觀下,人們的對(duì)同一事物會(huì)產(chǎn)生不同的態(tài)度和行為。例如對(duì)于企業(yè)的使命,老字號(hào)同仁堂的堂訓(xùn)“同修仁德,濟(jì)世養(yǎng)生”,然而今天有很多企業(yè)的使命可以概括為:惟利是圖,急功近利!企業(yè)的使命、愿景、戰(zhàn)略都是核心價(jià)值觀的具體存在形式!任何一家企業(yè)都希望它的員工高度認(rèn)同其企業(yè)核心價(jià)值觀,核心價(jià)值觀的一致決定了對(duì)使命、愿景、戰(zhàn)略的認(rèn)同。,股權(quán)回報(bào)一般都在一年以上,屬于遠(yuǎn)期性回報(bào),同時(shí)在設(shè)計(jì)股權(quán)激勵(lì)時(shí)一般會(huì)將短期薪酬控制在一個(gè)較低的水平上,形成短期利益與長(zhǎng)期利益的平衡。,價(jià)值9,980萬美元的限制性股票(RSU)獎(jiǎng)勵(lì),以及22,935美元的“其他報(bào)酬”,而2016年2月公司又授予他1.99億美元的限制性股票,規(guī)模是谷歌歷屆CEO獲授予的獎(jiǎng)勵(lì)之最。Pichai在2015年工資性的短期回報(bào)只有652,500+22,935=675,435美元,股權(quán)激勵(lì)性收入總金額9,980萬美元,后者是前者的148倍。,外部市場(chǎng)環(huán)境比較寬松,股權(quán)回報(bào)的風(fēng)險(xiǎn)會(huì)較低;如果企業(yè)的經(jīng)營(yíng)狀況較差,外部市場(chǎng)環(huán)境十分嚴(yán)峻,那么股權(quán)回報(bào)的風(fēng)險(xiǎn)會(huì)較高。所以企業(yè)的經(jīng)營(yíng)狀況和外部環(huán)境越差,或者短期待遇較低的情況下,越考驗(yàn)員工對(duì)企業(yè)核心價(jià)值觀的認(rèn)同。員工能夠接受股權(quán)激勵(lì),就意味著員工對(duì)企業(yè)核心價(jià)值觀有較強(qiáng)的認(rèn)同度。盡管股權(quán)激勵(lì)也強(qiáng)調(diào)了對(duì)核心價(jià)值觀的認(rèn)同,但是其重點(diǎn)還是強(qiáng)調(diào)員工與企業(yè)利益的捆綁,重在以物質(zhì)利益吸引員工。員工接受股權(quán)激勵(lì)也更多的考慮獲得更多的利益回報(bào)。因此股權(quán)激勵(lì)突出的是利益共同體。。核心價(jià)值觀的高度一致性是區(qū)分股權(quán)激勵(lì)和合伙人制的關(guān)鍵所在!合伙人之間核心價(jià)值觀的一致表現(xiàn)為與企業(yè)文化(包括價(jià)值觀、使命、愿景等)的高度切合! ,高度認(rèn)同公司文化 ,并且對(duì)公司發(fā)展有積極性貢獻(xiàn),愿意為公司文化和使命傳承竭盡全力” 。 。合伙人制突出的是思想共同體!、愿景和價(jià)值觀。我們期望合伙人是我們的使命、愿景和價(jià)值觀的傳道者,不僅針對(duì)組織內(nèi)部而且包括外部的顧客、商業(yè)伙伴和其他我們生態(tài)系統(tǒng)的參與者”。,核心價(jià)值觀代表人的根本價(jià)值傾向,因此代表的是根本利益,所以核心價(jià)值觀的一致就是根本利益的一致,這種利益的一致性是最牢固、最恒久的!股權(quán)激勵(lì)對(duì)象與企業(yè)之間有共同利益,但這種利益多是暫時(shí)的、具體的利益,很少涉及到根本利益,這種利益一致性是松軟的、短暫的。由于核心價(jià)值觀和根本利益的高度一致 ,使得合伙人之間以及合伙人和企業(yè)之間的合作是最牢固 、最恒久的合作關(guān)系 ! 、員工與企業(yè)的關(guān)系、員工與員工間的關(guān)系不同 。股權(quán)激勵(lì)基本不改變員工與企業(yè)的關(guān)系——雇傭關(guān)系 ,也不改變員工間的關(guān)系——等級(jí)關(guān)系。股權(quán)激勵(lì)下員工與企業(yè)仍是雇傭關(guān)系 ,員工之間仍然存在身份等級(jí)差別;合伙人制下合伙人是企業(yè)的主人 ,與企業(yè)不是雇傭關(guān)系而是合作關(guān)系 ,合伙人之間是志同道合的同志關(guān)系 ,彼此身份地位平等,不存在身份等級(jí)差別 。在經(jīng)營(yíng)管理中合伙人之間有職務(wù)高低之分 ,但那是純粹的工作分工,而不是公司內(nèi)部的政治等級(jí)。阿里巴巴的合伙人制規(guī)定:每位合伙人擁有平等的一票表決權(quán),引入新合伙人需要全體合伙人超過百分之七十五的表決權(quán)同意才能通過。

、董事長(zhǎng)、總經(jīng)理須佶成持股占比為25.34% ,董事 、副總經(jīng)理李川直接持股占比為6.89%,監(jiān)事會(huì)主席鄒瑾直接持股占比為6.89% ,董事 、副總經(jīng)理汪巖直接持股占比為5.85%。李川 、鄒瑾、汪巖與須佶成簽署《一致行動(dòng)人協(xié)議》,約定:“李川、鄒瑾、汪巖在公司決策中與須佶成保持一致。李川、鄒瑾、汪巖將保證在公司股東大會(huì)和董事會(huì)會(huì)議行使表決權(quán)和經(jīng)營(yíng)管理權(quán)時(shí)與須佶成采取相同的意思表示,以鞏固須佶成在公司中的控制地位,并承諾在今后公司的生產(chǎn)經(jīng)營(yíng)過程中,凡涉及公司重大經(jīng)營(yíng)決策事項(xiàng)時(shí),李川、鄒瑾、汪巖將在公司的股東(大)會(huì)或董事會(huì)中與須佶成保持一致表決”。 ,合伙人制對(duì)員工的要求要遠(yuǎn)遠(yuǎn)比股權(quán)激勵(lì)嚴(yán)苛得多,符合合伙人條件的員工要大大少于股權(quán)激勵(lì)的對(duì)象。阿里巴巴現(xiàn)有員工3萬余人,擁有股權(quán)的員工上萬人,但合伙人僅有33人。股權(quán)激勵(lì)可以被稱為準(zhǔn)合伙人制而合伙人制可以被稱為最高級(jí)的股權(quán)激勵(lì)。兩者有共同點(diǎn),但更有不同點(diǎn),它們各自具有獨(dú)立性,也就具有不可替代性!在實(shí)踐中,必須根據(jù)每個(gè)企業(yè)的特點(diǎn)選擇適用股權(quán)激勵(lì)和合伙人制。就中國(guó)民營(yíng)企業(yè)的總體現(xiàn)狀而言,股權(quán)高度集中、內(nèi)部等級(jí)森嚴(yán),在這種整體比較落后的情況下股權(quán)激勵(lì)仍是十分先進(jìn)的企業(yè)制度,能夠全面落實(shí)仍舊不易,更為高級(jí)的合伙人制僅適用于極少老板開明、員工條件優(yōu)越的企業(yè)。在適用企業(yè)制度上,每一個(gè)企業(yè)都不能超越自己的現(xiàn)實(shí)條件而冒進(jìn)采用超前制度,其后果只能是削足適履,事倍功半

,得不償失!

,合伙人制對(duì)員工的要求要遠(yuǎn)遠(yuǎn)比股權(quán)激勵(lì)嚴(yán)苛得多,符合合伙人條件的員工要大大少于股權(quán)激勵(lì)的對(duì)象。阿里巴巴現(xiàn)有員工3萬余人,擁有股權(quán)的員工上萬人,但合伙人僅有33人。股權(quán)激勵(lì)可以被稱為準(zhǔn)合伙人制而合伙人制可以被稱為最高級(jí)的股權(quán)激勵(lì)。兩者有共同點(diǎn),但更有不同點(diǎn),它們各自具有獨(dú)立性,也就具有不可替代性!在實(shí)踐中,必須根據(jù)每個(gè)企業(yè)的特點(diǎn)選擇適用股權(quán)激勵(lì)和合伙人制。就中國(guó)民營(yíng)企業(yè)的總體現(xiàn)狀而言,股權(quán)高度集中、內(nèi)部等級(jí)森嚴(yán),在這種整體比較落后的情況下股權(quán)激勵(lì)仍是十分先進(jìn)的企業(yè)制度,能夠全面落實(shí)仍舊不易,更為高級(jí)的合伙人制僅適用于極少老板開明、員工條件優(yōu)越的企業(yè)。在適用企業(yè)制度上,每一個(gè)企業(yè)都不能超越自己的現(xiàn)實(shí)條件而冒進(jìn)采用超前制度,其后果只能是削足適履,事倍功半

,得不償失!